��ǰ���������еļ������_��I��������2021��Q4��ȫ��ؔ�ĸ��ҽ����Y���������I���ձ�̝�p���ֻ�څ�����@�F��

оƬ��ُ�W��ע���χ������ڙ�IC�����̵ĬF؛�YԴ�����r��ԃоƬ��棬�����ИI�r���p�ɲ�ُICоƬ���LJ��Ȍ��I��оƬ��ُƽ�_��

���^���������й�˾�ձ�I�ՑK���������Ј��sһƬ���Y�����mӿ�룬܇���ܲ��M��ِ����������꣬���Ŀ������L�Ǵ�_���ԣ����������_��K�����˳�߀�Ǽل���߀���в��_���ԡ�

�������^��̝�p�������ɣ��ֻ����@�F

�ڹ���ؔ��ĎҼ������_��I��������_��һ��Velodyneȥ��I����ߞ�6190�f��Ԫ��������Ȼ�h����ǰ��ͬ�ڵ�9540�f��Ԫ��ͬ�ȵ�����35%����̝�p��2020��1.5�|��Ԫ�U��2.1�|��Ԫ������Q4��̝�p3750�f��Ԫ��

ؔ�����������^�Ĕ����ǣ����^��2020�꣬Velodyneȥ�꼤�����_��؛�����^15000���������_��35%��

�c�S����ȫ��ע����܇�Ј��Ĺ����̲�ͬ��VelodyneҲ��ʹ��I�Ԅӻ��͙C�����I�����J�鼤�����_�̘I���ĵ�һ���˳������F���@Щ�I������܇�I������ǰ��Ͷ�Y���Ԓ���h�ϣ�ԓ��˾��ϯ���й�Ted Tewksbury¶��Ŀǰ��܇��ؕ�I�˼s30%���N���~��չ��δ����ԓ��˾�AӋ2022���һ���ȵĠI����1000�f��Ԫ��1200�f��Ԫ֮�g��

�DƬ��Դ��Velodyne

Luminar��ȥ��ڶ���ͨ�^SPAC��ʽ���еļ������_��˾��2021�꣬��I��ͬ�����L129%��3200�f��Ԫ����̝�p��2.38�|��Ԫ����ǰ��ͬ����խ34.3%��

�M��Luminar��2021����\�I����л��˽�1.5�|��Ԫ�������Y�aؓ�����е������Y�a���н�8�|��Ԫ��

��ȫ��ʮ����܇�������У��ѽ���7�ҳɞ�Luminar�͑��������֠��ֺʹ�ķ���������ăɂ��͑����@�����C�S�J�ɣ���ȻҲ���Y���Ј�����������ԓ��˾���µĹɃr��15��Ԫ����ֵλ��5�����м������_��˾֮�ף���50�|��Ԫ���ҡ�������������ע����܇ǰ�b�Ј����Ǜ]�����еļ������_��I���ԣ��@һ��ֵ���S���Ѕ����rֵ��

�DƬ��Դ��Luminar

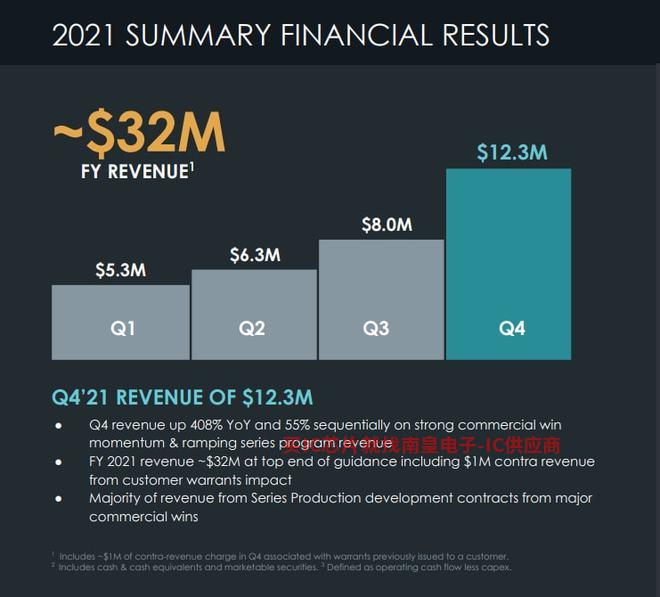

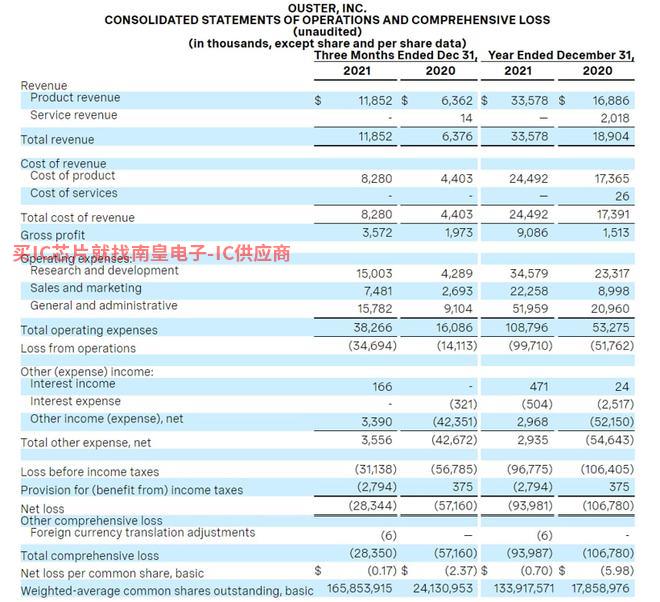

0uster2021�I�Տ�ǰ��ͬ�ڵ�1687�f��Ԫ���L��3400�f��Ԫ����̝�p��2020���1.07�|��Ԫ��խ��9400�f��Ԫ��ԓ��˾��2022���O����Ŀ�˞飺�I�շ�������6500�f��8500�f��Ԫ֮�g��ë�����ʌ��S����25% - 30%��

ȥ�꣬0uster��܇�I��ռ���؛����34%��������˾���A�y����2025��TAM�������Ј��������rֵ�s��86�|��Ԫ��������܇�I�������Ĵ���Ҫ�I�գ���܇���C���ˡ����I�����ܻ��A�Oʩ����ռ����С���H��22%��

�cVelodyne��˼·�����ǣ�0usterҲϣ��ͨ�^����܇�I�շe�����a���콛���ͳɱ�����ӭ������܇�ИI���I�ĵڶ����������_���L�ڡ�ֻ���^���Y���Ј��ƺ������@�ɼҏS�̡��������ȥ��Velodyne��Ouster����ֵ�ʶ���ʽ�»����h��������܇�Ј����ٳ�����Luminar��

�DƬ��Դ��Ouster

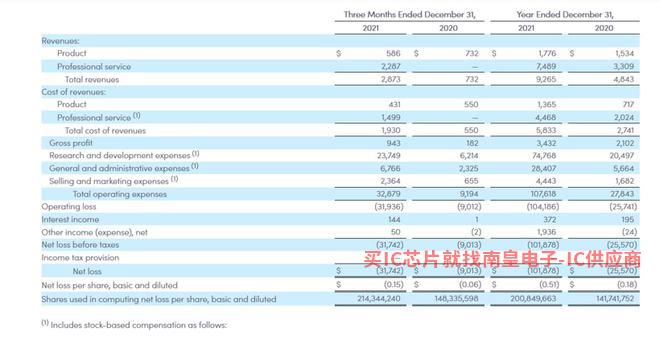

��Ouster������ȘI��֮����һ�Ҽ������_��˾AevaҲ�����������2021��ȫ�������Aeva�I�Վ���ǰһ��ăɱ����_��930�f��Ԫ����̝�pҲ��ǰһ���2557�f��Ԫ�U����1.02�|��Ԫ��

ȥ��11�£��ǼӿƼ������cAevaչ�_���������ߌ�����dPlusDrive�ıO��ʽ�Ԅ��{����ȫ�Ԅ��{��ؿ��ɿ�aƷ�ṩ܇Ҏ���h��4D�������_�����⣬Aeva����ȥ����������Ԅ��{܇��˾�Dɭδ���������ں��ߵ��Ԅ��{܇�в���Aeva4D�������_��

�I����֪���ؿ����ƄӾ��x�h������ͨ����܇����ˣ��Ԅ��{��ؿ��Ă���ϵ�y��Ҫ�ڳ��h���x������w�z�y���Д�������܇�������ٶ������ʴ_��Ӌ��Aeva��4D�������_�Ɍ��h��500�������ÿ���c���ٶȺ�λ���M�о��_��֪���@Ҳ�Ͳ��y�����ؿ��Ԅ��{˾�x���c�������

�DƬ��Դ��Aeva

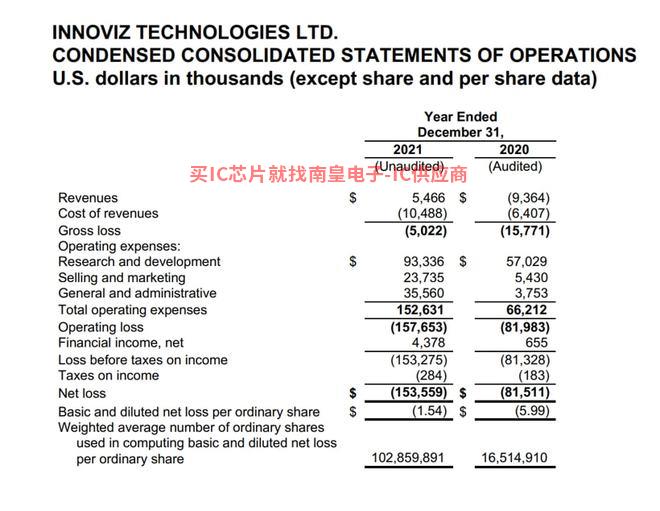

���һ�ҹ�����ȘI���ɿ�����Innoviz����ԓ��˾��2021��ĠI��ͬ���»�40%��550�f��Ԫ����̝�p��ǰ���8100�f��Ԫ�U��1.54�|��Ԫ���\�I�M�Ï�2020���6620�f��Ԫ���L��1.53�|��Ԫ����Ҫ�����ə༤��֧�����������P���M�����@���ӡ�

Innoviz��ؔ����¶����ȥ�������аl���M��ͬ�����L40%��9330�f��Ԫ�����а���2550�f��Ԫ�Ĺə༤��֧�����ɴ˿�Ҋ�������Ƽ���˾���˲���ļ��Ͷ�����ȘO��Ȼ�@Ҳ��һ�����濴���䌦�aƷ�аl����ҕ��

�DƬ��Դ��Innoviz

�C�ρ����������Ҽ������_��˾�mȻ���ȵ�ꑶ����Ј��������õ��Y�𣬵��ǟoһ����ؽ���̝�p������@�ӵijɿ������A��֮�У�����@Щ��˾��̎�������A�Σ��FꠔU�������g�аl�����a�Oʩ���O���ǟ��X�ӡ�

���ѽ����еļ������_��I�������Ȳ��ֻ����@�F:�μ�����ѽ��]��ô��Ч���ի@����܇���c�ďS�̣�����ֵ���F�����@�ÿ������ڇ��ȣ�܇���cҲ�Ǻ����������_������˾��ֵ��һ����Ҫ���ء������_�Y���wŮʿ�ڽ����w����܇���L�r���DZ�ʾ������������_�S�̶��c܇����ô��a��ζ���aƷҪ�^܇Ҏ������������ͬ�ڂ��y�㲿���I��܇Ҏ���������_��Ҫ������ߡ�

�����Ј����Y�����mӿ�룬܇���ܲ����

�F��Ķ����Ј�����ˮ�ļ������_��I��2�£��������_������˾Quanergy��Cepton�tͨ�^SPAC�ķ�ʽ���������С�

�mȻ���қ]���Ї���I�J������Ј������LJ���һ���Ј�һƬ��ᡣ���P�yӋ�����@ʾ�����^ȥ��2021�꣬����ȫ���c�������_���P�����Y�¼���Ӌ25�𣬽��~��140�|Ԫ��܇�d�������_���ի@��38�|Ԫ���Y��

���ڄ����^ȥ��2��25̖�����v������ح�DƬ���ۄ���������һ݆�������Y��Ͷ�Y�������ȁ��ϡ���ͨ�������Ӎ����˾����ِ����������Ͷ�����X�Y��������С���L���a�I���������ڄ������ɺ�ȡ�

��Ҽ�Ʒ������������Y�����ɣ��@��ζ�����v�ۄ�Ͷ�Y���������w�����ι����̡�������܇�S�����J�a�I�Y���͌��IͶ�Y�C�����_�ɮa�I��������֡�

���@���ڬF�A�ε�܇�d�������_���������P��Ҫ��һ���塪��ֻ�и������a���@�ÿ͑�ӆ�ε���ң����ܸ���ӯ�������F�ɳ��m�lչ���b���Y���ļ���Ч�����ИI�I�^��@�ø������|�YԴ��ռ���������Bλ�����γ��R̫Ч�������֮�£����һֱ�o�����a���t���ܕ����z���ښvʷ���L���С�

�ڶ������ܹ̑B�������_M1���DƬ��Դ�����v�ۄ�

����Ͷ�Y���Ƕȁ��������C�S���ܲ��M�뼤�����_ِ�����Աȁ��Ϟ��������H����ȥ��12�£��ȁ����c���v�ۄ������_�ɑ���Ͷ�Y�f�h�����Ժ�����܅f�h��

�r�g�H�^ȥ�ɂ��£����v�ۄ��˴���ʽ�����@�ñȁ���Ͷ�Y����λ�I����ʿ�ʹ˱�ʾ���ȁ��ϘO�п����IͶ���v�ۄ�����Ӌ��ȫ��܇�ʹ��d�������_��

��Ͷ�Y�������_�@�����ϣ��ȁ��Ϲ������@�ӿ������������ڱȁ���֮ǰ��С�i��܇������Ҳ���ܲ������څ�ݡ�1��10�գ�һ���Ƽ���ʽ������ɔ��|ԪPre-C݆���Y����݆���Y��С�i��܇�IͶ���������F���������Y�����|�L���y��܇�����Ϲɖ|Ӣ�ؠ��Y���^�m��ע���A�d�Y�����δ˴����Y�Ī���ؔ�����

����Ҫע����ǣ��mȻС�i���cһ���Ƽ������Y�����I����֪ǰ�����¶��c�Ğ��Livox����һ���棬�������c�Ĺ����̑�ԓ�����v�ۄ�������ǰ�߅�Ͷһ���Ƽ���������֮��һ���Ƽ��mȻ�ѽ��õ�С�i��������Ͷ�Y��������߀�H�����Y�����棬���x���c߀��һЩ���x��

�ڄ����^ȥ��2021�꣬�҂���������܇����܇�Ͷ��c�˼������_�����������_������܇�͵�һ���u�c�����c������ϣ�����M�ߞ���I�Ρ�

����Ʒ���У�ε�����c�D�_ͨInnovusion������ε���Y���Ǻ��ߵij�ʼͶ�Y�����ٶ���������܇Ʒ�Ƽ��ȶ��c�Ĺ������ǰٶȴ�ǰͶ�Y�ĺ�ِ������Ͷ�Y����܇���ԣ�һ߅�x����ǰ���Ĺ����̣�һ߅ͨ�^�ə�Ͷ�Y�ķ�ʽ�@���Y����������棬�@��һ�����e���x��

��ǰһ�Εr�g���������_�r����m���f��Ԫ���������Ҫ�͑��������Ԅ��{�Ƽ���˾�͵؈D��˾���F���S���¼��g·���đ��ã��������_�ijɱ���u��̽����܇�����a��܇�����˗l����������������Ʒ�����A�ả���Ϻ�Ԓ��܇4���������_���²�Ҫ�fԒ����Ȼ���@���ų���Щ��I�ѽ����������_�����������^������Ӳ�������Ŀ��ܡ�

δ�������ǏS�̸�������Ҫ������

����������S���Ԅ��{�a�I���M�����a��ص������ڣ��������_��ӭ��һ���C����Yole ��ǰ�o���A�y�����������_�Ј�Ҏģ����2020���18�|��Ԫ����2026���57�|��Ԫ������ͺ����L�ʌ��_��21%���ͼ����Ј��������mȻ��������ADAS�ļ������_�����w�Ј���ռ�������ࣨ1.5%���������AӋ2026�ꌢ�_��41%��

�mȻ�Ј��A�y�������_Ҏģ�������L����ADAS���ɞ鼤�����_����Ј������Ǻʹ����d�ĿƼ��aƷһ�ӣ��lչ���ڕ����ڼ��g·����δ���͵���r��

�Q��֮���r������õļ��g��һ������K��׃�ИI���B�ļ��g��

Ŀǰ�ИI���J���̑B��δ���������ڼ��g�����죬�����˻�IDT�����Ϲ̑B���_�@�N�^�ɮaƷ�����ѽ��_ʼ�@��܇��Ķ��c��

֮ǰ�ڰ��~˹�W˾�ʵ�ý�w�������ϣ�������O�䄦���܇�d�������_�İlչڅ�ݽo���Լ���˼�����L�ځ����̑B�������_��һ��څ�ݡ������ڹ̑B�܉��ڳɱ���������ȫ��ȡ��֮ǰ���Ј�����߀��̎��һ���ټҠ��Q�Ġ�B��

Innovusion�D�������_�c�ƣ��DƬ��Դ��Innovusion

Innovusion �τ�ʼ�˼�CEO �U����Ҳ�l���^�������Ƶ��^�c������Ϲ̑B�������_�䌍�ǙCе���Dʽ�������_�ͼ��̑B�������_���g��һ���^���A�Ρ���δ�����L���Ԅ��{�r�������Ў״��ĮaƷ���a���g���r�g��s��10��20�ꡣ

�����ϣ��Ԅ��{����Ҫʲô�ӵĂ�����������������φ�̖����ij�N�̶��϶��ԣ�4D���ײ����_�߂����Qʳ���ּ������_�Ј�������������ǰ�߃r����͡�ԇ�룬����������_�ăr���t�t�]���½������������ܵ�4D�������_�_ʼӿ�F�Ј����˂��֕��������ӵ��x��

���Λr�����@��������߀��һ���R˹���J�顰ֻ��ɵ�ϲ��ü������_�����mȻ�������_�DZ���܇����x������̽ӑ��������܇�����ܡ��@��Ԓ�}�ĕr��s���ò�����������܇�����˹�����뷨��

���˼��g�IJ��_���ԣ��������_�S������̎��Ⱥ����¹���A�Σ�����߀����Ƭ�����������_�����Dz��H�H��������һ���棬������ِ�ڃȵ��^�����\��IPO��ͬ�r�������������BȦԇ�D��܇��Tier1��Ƚ�������һ���棬�A�顢�ȿƼ���˾Ҳ������܇Ҏ��ِ����

�����н���о���棬Ŀǰ�^��܇���_ʼ��2025-2026�������ADAS ϵ�y�����㲿�������̣���δ��2�����ң�܇����_��δ��4-5������a܇�͵ļ������_�����̡�һ���Ա�֮��δ�������Ǽ������_�S�̸�������Ҫ�����ڣ����_���Ԍ��p������鲻ͬ�����M��ӣ���܇�����̺ʹ_���㲿��������֮�g����^����һ���_�����d���a�������p��׃����

δ�����Ј���֣��҂����Ҳ��ܴ_�������ǣ��oՓ�LJ�������Ј�߀�LJ���һ���Ј����ֻ������@�F���������ѽ���ֵ���Ҷ��ԣ�ֻ���ڲ��_���������ô_�����£����܄���C����

- δ��PC�����Ƅ��OӋԭ�t�Ĕ�������̎����

- ��IDC PeerScape���о������ʽ����

- ��|���l���ИIBCEC�����@ʾ��

- ADI:������⑪�È��� ���x����m�Ă�����

- Meta Q1�I��279�|��Ԫͬ�����L7% ��ʮ����������

- �Ԅ��{�ADAS������ ȫ���Ј�Ҏģ�ж��

- �Ї� EDA �a�I���:������؈ϵ�y�һ�һ�F������e�^�� 15 ��K������������֮·

- �ɖ|�l���_�ŷQMeta��̫�࣬�뷨̫�࣬���h�ÆT���p��Ԫ������_֧

- NFT������ʲô��������ô�����ģ�

- 2026��2026��ǰ����oculusϵ�y�O�ر��O����

- �Q�����2022 Empowering Innovation Togetherϵ�еڶ���

- �����ź�ͨӋ������5G̫���Ŀ