�L���ԁ�����܇��Iһֱ�ܵ������Y������A���������µ���܇�����������x���˺ܸߵĹ�ֵ�����֮�£�վ�ں�����㲿����I���ڵ�ˮƽ���С�Ͷ�Y�ߌ���������܇Ʒ������ָ�ƣ���������ҕ��܇�㲿��������ͣ�����^ȥ�Ŀ̰�ӡ���У�

оƬ��ُ�W��ע�����χ������ڙ�IC�����̬F؛�YԴ��оƬ��挍�r��ԃ���ИI�r���������ُ����ICоƬ�����Ȍ��IоƬ��ُƽ�_��

����һ��������܇���ң��Ї�����܇���a���N��ռ���������֮һ���������]��������һ�����缉���㲿����I��

������܇�㲿����I�L���������ͣ����g�����͡������͡����Ͷ���܇��

��܇�㲿����I���S����܇��I�ij��L���lչ�����ģ��ڮa�I��Л]��Ԓ�Z�࣬���͵������ИI����Ҏģ��Ҏģ�϶���һ�ӡ�

�������������棬�S�����J����܇�㲿����s��15-20��PE�rֵ�Ǻ����ģ����ܸ߹���

�\Ȼ���ڇ�����܇���I�lչ�������A�Σ����Ʒ�Ʋ�����ҕ�����㲿����������Ʒ����܇��˾Ҳ�]��̫��ľ���֧�֡��ѽ������ć����㲿����I���Ƚ��ܺ����㲿�����^�Ľ��S�����������㲿����I�ɞ������е��Ϻ��ȡ�

���^40������������䡪�������_ʼ��������������܇�㲿����I�ѽ��[Ó�����͵����`�������c��܇��Iͬ�С�Ŀǰ��늚⻯�����ܻ��ѳɞ���܇�ИI�����}�����^��ʮ�����܇����會Ⱥ��͔Uչ����܇�㲿�������Bϵ�y���ڰl���Ɖ��Ե�׃����

������܇�㲿����I��Ȧ���_�^�����Č����¶�λ��܇�㲿����I�����IJ�ͬ�ĽǶ��M�и����ӑՓ��ۙ��

01��܇�㲿����I�����ܑ𠎡����ڊA�p������40��

1���_������܇�㲿����I-���H����Ļ��Ӣ��

��ǰ�]�н��|�^��܇�㲿����Ͷ�Y�߿��ܲ�֪���㲿���ИI�l����ʲô������������܇�ИI��ԓ̎��ʲôλ�á�

���ϣ�60%���ϵ���܇�㲿�������㲿����I�ṩ�ġ�����܇�Ƴ��ԁ����˂����������µ��㲿����ʹ��܇������׃�ɬF�ڵĘ��ӡ���܇�ИI�Ą��±����ஔ�����㲿����I�Ą��¡�

���ڂ��yȼ����܇���f����܇�����ܴܺ�̶��ϵ������䱳����ˮƽ����������늄���܇���]������������߾������_����·�����ƄӵȲ������Ԅ��{��Dz��Զ����ġ�

���⣬δ֪���ǣ���܇���I�İlչ������Ҫ��܇�㲿�������M�lչ���^ȥ�����y��܇��˾������Ҫ�ڼ��ҵ��Ј���������ǰ�_�l��һ���l�әC���������늄���܇�ᳫ��Ӳ���A���H������һ�N���M�lչ����ʽ��

�v�^��܇���쏊�����_ǰ�����缉����܇��I��Ļ�������缉���㲿����I���ӳ�r��������������ձ���b����֮���б�Ҫ�ڑ����wϵ�������¿����㲿����I���ИI��λ��δ��rֵ��

��2�������ڊA�p��ȱʧ������

��Щ��һ�����Ɇ�����Ȼ�㲿����I�����Ҫ���Ї�ÿ���N��2000���f�v��܇����ʲô�����㲿����I���������������ʲô���ܳɞ����缉���㲿�����^�أ�

���ϣ�40��ǰ����������܇�㲿����Iȼ�������ĉ�־���_���˂�����I�����^�����I������Ҫ���F�㲿���ı��ػ���������܇�ИI׃��Խ��Խ����Ȼ�������������L·��ֻ�����ѿp�����档

���ȣ��㲿���ИI�Ĺ�Ʊ���^��ͷ��_�ˣ����c�c���㲿����I��ȫ��¶�ں���S�̵ď�������¡���1994���һ������܇�a�I���ߡ��ԁ������l�әC�⣬��������Ͷ�Y�㲿���Ŀ�]�йɱ����ơ���2004���°桶��܇�a�I�lչ���ߡ�������Ͷ�Y�㲿�������]�йɱ����ơ���܇�S�������ƺ��Y�ɱȣ�ֱ��2022��1�²���ʽȡ����

���_���Y�ɱ���ζ����������ꑡ�� ����Ⱥ����㲿�����^����ֱ���M�롣�ⲩ���Ў�ʮ�ҹ��S�����r���Ї����㲿����I���HҎģС�����Ҽ��g������죬��˴��Ј������Ї��عɹ�˾�ͪ��Y��˾�ĺ����㲿�����^���֣�һЩ�߶��㲿��ֱ�ӉŔࡣ

��Σ���܇�㲿����I�]�����õ��P�����o�����˱��o���ȱ�����܇Ʒ�ƣ���ֹ���������܇Ʒ�ƃA�N����1994���ԁ����Ї���ʩ���M����܇���~�S���C�ƶȺ��P�����������M����܇����Ӌ�㣬�r��������һ�������֮�£��㲿�����P�����o�ƺ�ȱʧ����2018��7��1���𣬇�����܇���㲿�����M���P���ٴ��½��������M����܇�����M������ֵ�����ό���25%����15%�����M���㲿�����P����ֱ�ӏ�10%����6%��

�ı����Ͽ�����܇�㲿���P�����߿���ʹ�㲿����I���H�����������������¡����ϣ����ŗ�����܇�㲿����I���L����Ч�ϵK��

������ȱ��������ԇ�e�ęC����1999�꣬���r����߀�]�����S˽�I��I������܇������Ժ������������ҕ���˼�����܇�����������ՈԸ��Ո���S˽�I��I�҉�����܇�������ʧ���ˣ�Ո�o��һ��ʧ���ęC�������ڳ��L�е��㲿����I���f��Ҳ������Ҫʧ���ęC����

�����҇��㲿����I���^������܇�S���㲿���Ї�����|���J�C�˜ʺͳ���ĮaƷ�����wϵ�������㲿����I�����ЙC���@�ú��YƷ�Ƶ�ԇ�c���mȻ�Ї��ں��Y��I��һ��ěQ�ߙ࣬�����H�ϣ�����Ȼ�����Ͷ�Y����������ȡ�Q�ڌ��������ӡ���K�ĽY������܇Ȧ�Ļ�ʢ�У������㲿���S��������ӆ�Σ������㲿����I�������T�⡣

�L���ԁ����㲿����Iһֱ��Ҫ������Ҫ��܇��I�팤��������Hȱ��ĥ�Ϻ�֧�֙C��������Լ����������f�M����܇����Ȧ�ˡ�

һ���棬�S��������܇���F���T���������Y��I�@�ô�������������ȱ������������Ը�����㲿���ϻ��M̫�ྫ������һ���棬����Ʒ����܇��I������Ҫ���]�Լ������憖�}���]�Еr�g���]��֧���㲿����I��������Ը��ð�Uʹ���¹����̡�

���֮�£�����������㲿�������̶����ڇ�����܇��I��ȫ������³��L�����ġ������L�ں�������B������档���磬�ձ����n������܇��I�ڰlչ�^���н��������������㲿����I�������S�����늚��O�䣬�F��������Ħ��˹һ�ӡ����ϣ����㲿����I�γɺ��������r����܇��I�ľC�ϸ�����Ҳ������ߣ���ʲô���أ�

���ā��f�������㲿���ИIһֱ��һ����ָ����ķDZ��o���ИI���㲿����I��һ�_ʼ�����R�����H�Ј������ͺ����㲿�����^�ĉ����������܇��I�ǜ��һ��ܣ���ô�㲿����I�����f��¶����B��

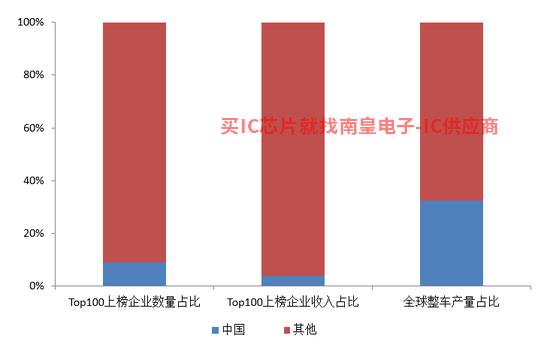

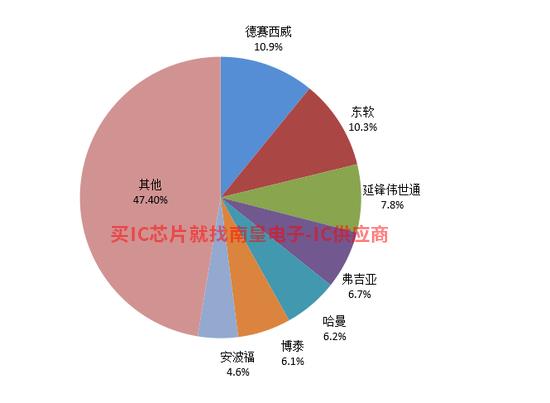

����һ����܇���a���N�۴�����Ї���10�f���㲿����I������������������һ������֡���2020��ȫ����܇�㲿�������ُ̰�����У��Ї�����9����܇�㲿����I�M�룬��������Hռ4%��

3�����㲿����I�ı���ɫ-Ó̥�Q�Ǻ���

�mȻ�Ї��]����Ʋ������㲿�����^�������^һЩ�������㲿����I�����w���������ߣ���K�ɞ��ИI�����I���ߡ����磬�����������X݆ݞ���������Ŵ��������������܇������I��ҫ�����������I�ȵ���܇����������h����������羫��݆̥�ȡ�

���^���f�����ȴ��㲿����IҲ��Ŭ����Ŭ���̶Ȳ�������܇��I�����^�o־�߳���־����־�߳�־���@Щ���a�㲿����δ��ӛ��������ĉ�־��

�������˕��������f�����e�����Ӷ��Ǜ]�м��g�������ИI�����������������z�������P�I������

����ƪ�����ޣ��҂����r��ӑՓ�@Щ�ИI�Ƿ��м��g������������I������܇����Ҫ�İ�ȫ�����Ƅ�ϵ�y���ѽ�ȡ���˱��ػ�ͻ�ƣ���늳��I�������f�Ї���I�ѽ��ɞ������ˡ��S��ɹ��İ������V�҂����������f�Ї����㲿����I����������������ȱ���C����

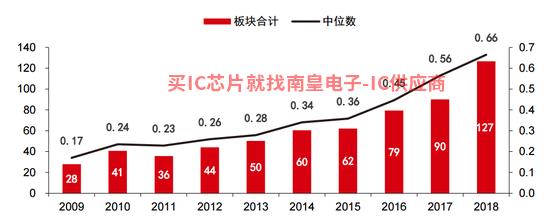

ͬ�r���҂�Ҳ�ܸ��d�����㲿����I�аlͶ�Yˮƽ������ߵ�څ�ݡ���2009�굽2018���ʮ���g����܇�㲿���ИI���й�˾��R&D���ɱ���28.0�|Ԫ���ӵ�2018���126.7�|ԪCAGR�_��18.3%���cؔ���ֵć���S����ȣ��ܶ��㲿����I�����f�ǸFС�ӡ������Y���㣬�аl�����ϣ��aƷֻ���L�ڱ������е͙n������㲿����I���ڼ����s��

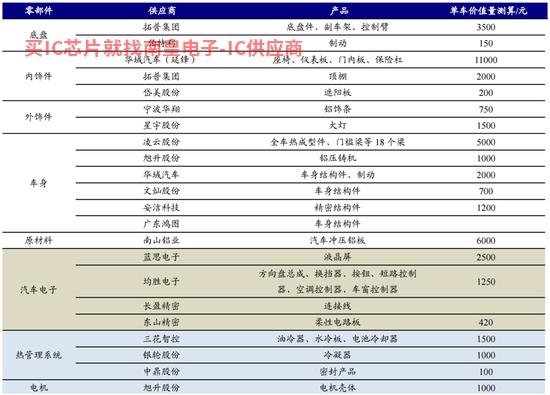

�D6:2009-2018����܇�㲿����K���й�˾�аl�M��(��λ:�|Ԫ)���Y�ρ�Դ:Wind�������Cȯ(ע:R&D�M�ð�K���ڏ���2009���ԁ���¶������ؔ�Ք�����˾����λ���鮔�������㲿����K��˾)

02��܇�㲿����Iӭ����Ȧ�C��

1��������늄���܇�ļ��g�ډ�

�cȼ����܇��ȣ�늄���܇�]�аl�әC��׃����ȸ߿Ƽ��ϵK���L���аl���ڵĄ���ϵ�y�������˾���T������ʮ��������yȼ����܇��˾�ڰl�әC��׃������I��ķe�ۇ��p����

��늚⻯�����ܻ��r������܇�ИI�����ĺ���Ҫ���ѽ��l�����ش�׃�������y�㲿�����^�e�ەr�g���L����������I����ͬ�������I���������I�������ИI��

���磬���Ј��Pע�������{��I�ĸ�֪���������Q��оƬ���ٵ����Ќӵľ�·���ƵױP���ƣ��Ї�������������������a�I朣�ÿ���h�����Џ���ć����㲿����I����һ�������������{�œ����ِ�������|ܛ����I�ѽ��������I��������I���������λ��

��2������늄�܇��Ȧ-��˹����ǰ�棬εС���ں���

���y��܇��˾�ѽ����T�˔D������Ą��£���׃�������β������ʹ���µģ��°l�әC���Դ����ꣻ��܇ͨ����Ҫ3�����ϵĕr�g����Ҏ������Ҏģ���a��

�����܇Ȧ�Ŀ������������¶��x��܇���Bϵ�y���������Ӱ�������κС������˹������Pericom��������һ����ͬ�c�������Ԏ����W����ע���Ñ��w�ͮaƷ������

�c���yȼ����܇��I��ͬ���ǣ���܇��������������]����ѭ�^ȥ��Ҳ�]�����^��ؓ�����������Ӳ����B���S���������㲿����I���e����˹�����I��ʾ�����ã��o�˺���ߺܶ�������ʾ����

��˹������늄���܇�ИI���I���ߣ������I����늄���܇�ИI��ͬ�r��Ҳ������㲿����I�����ˏV韵İlչ�C�����ԏ�2020��Model ���a�����Ȳ����㲿����I�lչѸ�٣�����˹���a�I�����I��Ѹ�����������ռ��F�������ǿء��V�|���D�ȹ�˾�ѳɞ�����늄���܇Ȧ�ğ��c���Y���Ј�Ҳ�����ؽo���˹�ֵ��r��

ֵ��������ǣ����Ϻ����M��˹���r���S�����J���ǁ��ˣ��Ї�����܇���I�����R��^�Ğ��y�����C�����Ї�����܇���I���]���ܵ�Ӱ푣�����ʹ�������㲿����I�Q�����@Ҳ��ӳ�ˇ����㲿����I�ı�����

3�☋���y�����������

���˴��Ƃ��yȼ����܇��I������Q��������Q�ĺ����ٶȰlչ��������܇�����������������ø�ƽ̹�����`��Ĺ����ϵ�y�����m������ĮaƷ�������࣬�ԝM�����M�ߵ������ɺ����㲿�����^�����Ľ�������������ڱ��☋��

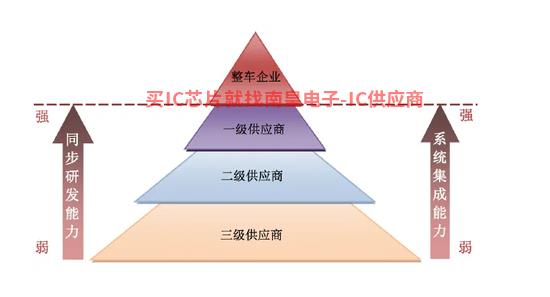

һ���棬��܇��I���㲿����I��Ҫ�����l�ʵ�ֱ��ϵ�����w���f���F��Tier 2����Tier 3�����̿��Կ�Խ��������ꑵ�Tier1ֱ�ӹ����o��܇�S�����������㲿�������������ɞ�tier 0.5.�_ʼ����һЩ���ɮaƷ���@��ζ������܇�����׃rֵ���ӣ����L�컨��ͻȻ���_��

��һ���棬�㲿����I���J�C���ڴ��s�̡����y��܇��I����܇�㲿�������̵��J�CҪ�H�������e�LJ�����܇��I������Ҫ�ӌӌ���������O���韩�������J�C�����L�_18-24���£��@Ȼ�o���m���aƷ�Ŀ��ٵ�������朹�������˹���ѽ����J�C���ڿs�̵���̵�6�������ҡ�

��Ȼ�����µĹ����wϵ�£��㲿����I��횾߂��c���C�Sͬ�����OӋ�����OӋ���_�l���������܉����푑����Լ��m������Ķ�S������

4���͞���-�㲿��Ʒ�ƻ�

�Ӗ|��ʮ�꣬������ʮ�꣬�����㲿����IҲ�ӿ�����ُ�ͺϲ�����Ʒ�ƻ���ȫ���ƽ�˵�·��

2011��7�£����Ŵ�����ُ����܇�㲿�������̄P������

2018��4�£���ʢ�����15.88�|��Ԫ��ُ�����Y�a

2019��3�£���ِ�����F����ُ�˵��쾀���g��˾ATBB��

2019��4�£����3.2�|��Ԫ��ُ����Xevo��˾��

2019��4�£��^��ɷ���39.56�|Ԫ��������ُ������Ĭ��

2019��12�£����������ُӢ����܇����ϵ�y�����������ˣ�

2020��9�£��Z������˵���܇�㲿�������̵Ĺ���Motus����ُ��

�Ї���܇�ИI���㲿����I�ƽ��O�ǘ���ҕ�㲿����I��Ʒ�ƽ��O���S���㲿����I���w�������Mһ��������Ʒ�ƽ��O�ļӿ�Ҳ�����Y���Ј��õ�������ع⡣

�L���ԁ����Y���Ј����������������㲿����I��Ҏģ�����ϣ�������늚��O�䡢����{�ȶ�������300�|��Ԫ����I����ʹ�c�S����܇��I��ȣ�Ҳ�����dɫ�����ڇ��������܇�Ј��Ļ����棬�AӋδ�팢�߳�һ�����缉��I��

5��܇��Iȫ����Ҫ�㲿����I

�Ї���܇���I�ѽ��_ʼ�M��ȫ�������I�ȕr�����F�ڣ�һЩ����Ʒ�Ƶ���܇��˾�ѽ��������磬ϣ���c������܇��˾������������]�Џ�����㲿����I��֧�ֺͱ��C�����ϵ�y����܇��˾�ĸ��������^�m��߆

2020����܇ȱо���ѽ������҂������ڇ����㲿���ИI�C�ό�������һ�����������㲿����I�Ĺ������}��������܇��Iֻ�ܵ�����偡�

��֮���Ї���܇Ʒ�Ƶij����x���_������ͬ���L���㲿����I���҂���Ҫ����IJ���������܇�ИI�lչ�Ѵ���P�I�r�ں�늚⻯�˳��Ľ��R�c����܇�㲿����I�Ěvʷʹ��Ҳ����������������

- ���A�cܛ�����o���W����OSPA����f�h����������AIoT߅�����Bϵ�y

- ���������I�������ԣ����»���ƺͶ��ƭh������

- ���Ǖ�ُͣ�I ��������С�İ댧�w�ܺ���

- Qorvo UWB��������ͨ�M���ǻ۳��Еr��

- e�j���_��NI����Test Workflowܛ��

- Ⱥ�����_ 5�·�������p��30%����

- Wacom���댧�w���ⷨ CEVA �����������ֹPʹ���w�

- ��Ϣ�Q�A�� Mate 50 ϵ�Ќ��� 9 �� 12 ÿ��l����ʹ������оƬ

- ͨ�^Ͷ�Y��ƽ�_��ͨ�ɴ����O�����Bϵ�y������Ӌ�����U��ɴ����O���Ј�����

- ��ʮ���Ї������Ϣ���[����CITE 2022)�����_Ļ�������ڴ��������Ϣ�a�I�����¸ߵ�

- �������T�ɡ�ϵ�ж�:��̫�W܇�d���c�j�������Ŷ��l�����yԇ���R�Ĵ�����

- �������c�L����܇��ͬ�_չȫ����Ժ���