��ģ��� IC ͨ����ģ�M�·�ǿ���ģ�M�·���F�ض��㷨�ĺ��ġ� IC �OӋ���֣�EDA ܛ����Ҫ��ģ�M IC �͔��� IC ����OӋܛ����

оƬ��ُ�W��ע�����χ������ڙ�IC�����̬F؛�YԴ��оƬ��挍�r��ԃ���ИI�r���������ُ����ICоƬ�����Ȍ��IоƬ��ُƽ�_��

1.EDA�댧�w�ʹ��ϵ�����

1.1. EDA ������ IC ���Iܛ�����OӋ�����a

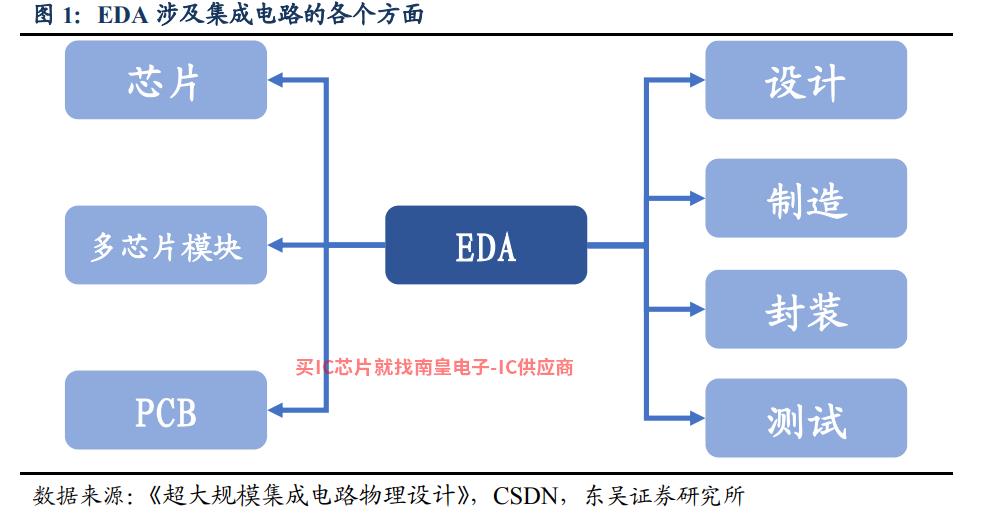

EDA ���Iܛ�������o����Ҏģ�����·���OӋ�����a��EDA ȫ�Q������OӋ�Ԅӻ���Electronic Design Automation������ָ�����o���OӋ�����졢���b�͜yԇ�����ͼ����·оƬ�������^�̵�Ӌ��Cܛ�����S��оƬ�OӋ���s�ԵIJ�����ߣ��������M��ˇ���c�ļ����·Ҏģ�����_����ʮ�|���댧�w�O�䣬����Ҫ���� EDA оƬ�OӋ�o����ɡ�EDA �c�a�I朵ľo�ܽY���ѳɞ�����OӋЧ�ʡ��ӿ켼�g�M�����P�I������

EDA �����·�����·�ĸ������档���OӋ�����a�^���У�EDA ������оƬϵ�y�������OӋ�����졢���b�͜yԇ�^�̣�����оƬ�OӋ��˾�;��A�S���OӋܛ���������ϵ�y���������EDA ����оƬ����оƬģ�K��ӡˢ�·��PCB�����Ӱ塣

EDA �ܗUЧ���ͽ���Ч���@�������� ESD Alliance �� WSTS ������2020 ��ȫ�� EDA �Ј�Ҏģ�H�� 115 �|��Ԫ���s�˄��� 4404 �댧�w�ИI�Ј�Ҏģ1�|��Ԫ��һ�� EDA �a�I朻��A���F���}�����������·�a�I���ܵ��ش�Ӱ푣�EDA �ИIҲ�� �����ױ���������ӵ��P�I�I���⣬EDA ���sоƬ�OӋ�ɱ�������Ҫ���� �����á��������ݴ�Wʥ�����У Andrew Kahng ������ 2013 ����Ɯy��2011 ���OӋ ���M������̎����оƬ�ijɱ��s 4,000 ��������]һ�f��Ԫ 1993 ���� 2009 ��� EDA ���g�M�������P�OӋ�ɱ����ܸ��_ 77 �|��Ԫ��EDA ���g�M��������OӋЧ�� 200 ��������˼�Ƽ���Synopsys��2021 �� 8 ���Ƴ��� EDA �OӋƽ�_ DSO.ai ���磬ͨ�^�����˹����ܣ�оƬ�OӋ����Ҫ��ȫģ�M�o�����ܵIJ��֣�оƬ�OӋ�������о����M�� �аl�ɱ��p�룬�аl�r�g�������ԏ� 24 ���p�ٵ� 2 �ܡ�

1.2. EDA �ķ��

ᘌ���ͬ��͵�оƬ��EDA �в�ͬ�Ĺ��ߡ������·оƬ��Integrated Circuit Chip�� ���Q IC���ĽY���Ͽ��Է֞锵�� IC��ģ�M IC �͔�ģ��� IC������ IC ָ���ڂ�ݔ������ ̎�픵����̖(0) �� 1 ���B�m��̖) IC��ģ�M IC ָ̎����Ȼģ�M��̖�����B�m�⡢�����ٶȺ͜ض� IC����ģ��� IC ָͬ�r����ģ�M�·�͔����·�IJ��� IC����ģ��� IC ͨ����ģ�M�·�ǿ���ģ�M�·���F�ض��㷨�ĺ��ġ��� IC �OӋ���֣�EDA ܛ����Ҫ��ģ�M IC �͔��� IC ����OӋܛ����

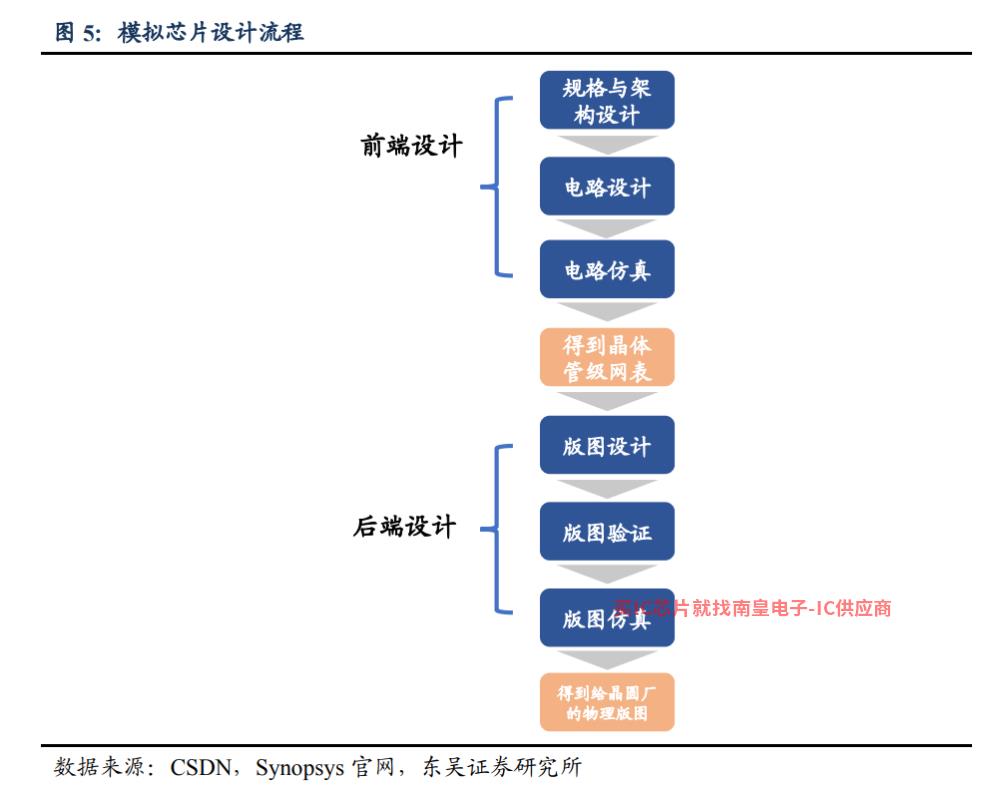

оƬ�OӋ�֞�ǰ���OӋ�ͺ���OӋ���������w�Ĺ�˾�ͮaƷ��ǰ���OӋ�ͺ���OӋ�]�нyһ����Ľ��ޡ�һ����f�����OӋ���·���F���뷨��ǰ���OӋ�������OӋ���·�Ǻ���OӋ���@�����췿�ݣ������OӋ�D����ǰ���OӋ���OӋ���ݵ��ⲿ�Π�̓Ȳ��Y��������ʩ���D���ں���OӋ��Ԕ����B��ʩ�����E�������Ͳ��ϵĔ������x��

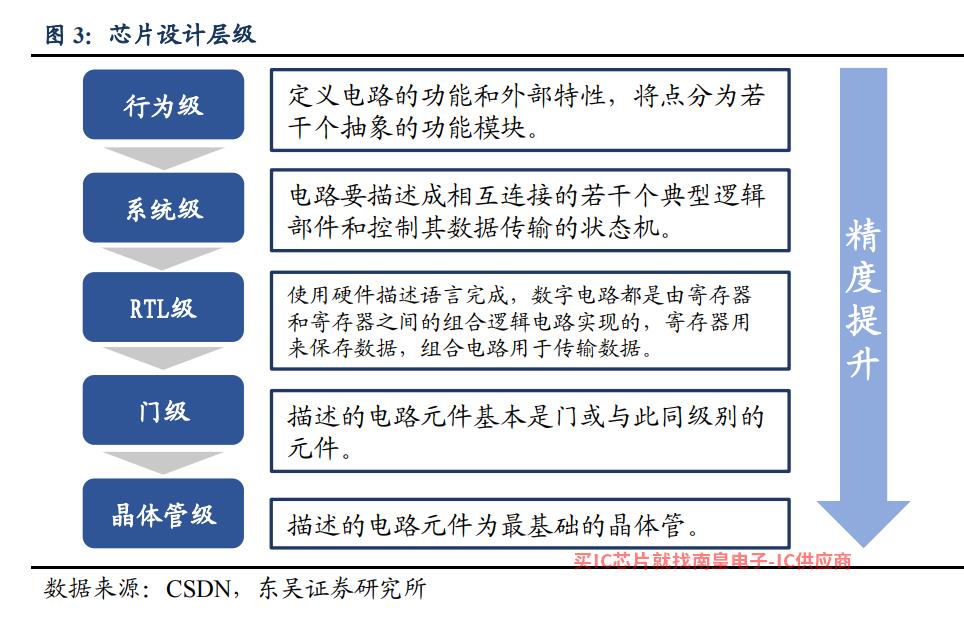

оƬ�OӋ�ɷ֞��傀�ӴΡ��OӋ� EDA �����OӋ�����IJ�ͬ�����߿��Ը����OӋ�Ӵ����϶����Mһ�����֞��О鼉��ϵ�y����RTL �ȼ����T�������w�ܼ� EDA ���ߡ����Ӽ� EDA ģ�M����C���ߵľ���������ߣ��ٶ����ν��ͣ��M���F��Ŀ�˺͑��È���Ҳ��ͬ�����磬��ϵ�y���О�ģ�M��C��Ҫ�m���ڮaƷ�OӋ������ԭ����C���u�r�aƷԭ�͵����ܺ��ܣ��ײ����w��ģ�M��C��Ҫ�Q����K�aƷ�����ܺ������ʡ����ڴ��ͼ����·���OӋ����ͨ����ϵ�y���О鼉�OӋ�_ʼ�������OӋ��ģ�M����C�͌��F����ݔ���ɽ����ľ��w�ܼ�������Ϣ��

����оƬ��ģ�MоƬ���OӋ�^�̷dz���ͬ�� IC �����OӋ��Ҫ��ɣ� ���OӋ���Ľ��Ҫ�������^�ͣ��o��ע���T/���w�ܼ����ú�·�ɵļ����� IC �OӋͨ���漰��ÿ���·�Ă��Ի����ԣ�����ÿ�����w�ܵijߴ�ͼ������OӋ����C������s�����OӋ���Ľ��Ҫ����ߡ�

оƬ�OӋ�ɷ֞�ȫ���ơ��붨���OӋ��ȫ������Ҫ����ģ�MоƬ���붨�����ڔ���оƬ��ȫ�����OӋ��ָ�Ծ��w�ܼ�����A���ֹ��������������ͻ��B���֡��@�N�OӋ���S��������ֹ���ɵģ�������ֱ�����ìF���·�ĽY�����OӋ�����L���ɱ��ߡ�ȫ�����OӋ������ģ�M IC �͔�ģ��� IC���붨���OӋ���T��к͘˜ʆ�Ԫ����A�������Ñ���Ҫ�Ĺ����B�ӳ��샞���Ć�Ԫ���붨���OӋ�ɱ��ͣ����ڶ̣�оƬ�����ʵͣ��m��С�������������a�������ڔ��� IC��

���ڔ���оƬ���ڳ��e����ɵģ����Ҍ��Ԅӻ��̶��и��ߵ�Ҫ�����Ԕ���IC�EDA ���ߵļ��g�T��

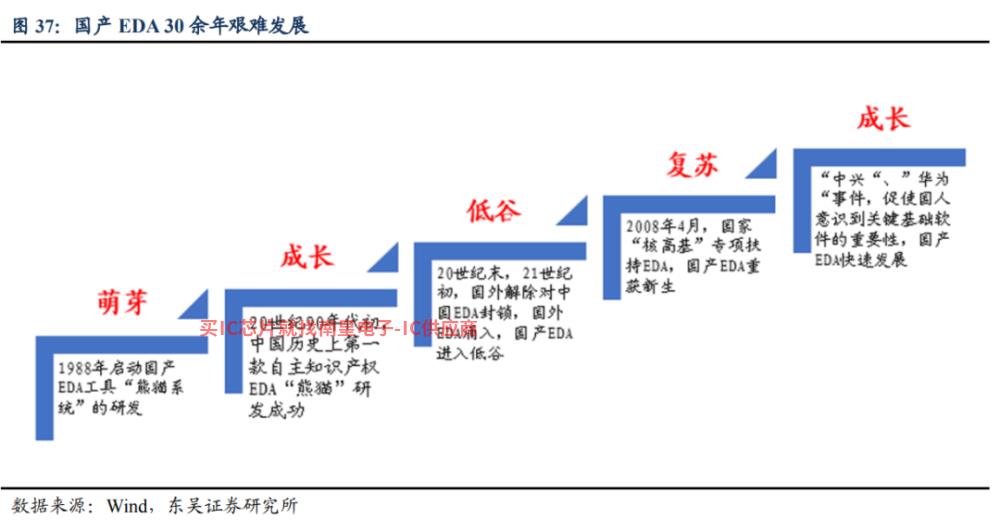

1.3. EDA �Ěvʷ���� CAD �� EDA

��һ�A�Σ�Ӌ��C�o���OӋ��CAD���r�����ڼ����·���õ������A�Σ������·���ɶ��^�ͣ��OӋ�������ȹ������OӋ���ֹ���ɡ�20 ���o 70 ��20���o�����_ʼ���S��оƬ���ɵ���ߣ��OӋ���_ʼ�Lԇ�Ԅӻ������OӋ�Ŀ����ʹ��Ӌ��C�o���OӋ ��CAD���OӋ���w�ܼ���D��PCB �������OӋҎ�t�z�顢�T���·ģ�M�c�yԇ�����̡�

�ڶ��A�Σ�Ӌ��C�o�����̣�CAED���r����1980 �꿨�������º��ա����S�l�� ������Ҏģ�����·ϵ�y��Փ�����ͨ�^�����Z���M��оƬ�OӋ Ӌ���Ԅӻ��lչ����Ҫ��־��EDA �ڴ����g������Ҳ�_ʼ�̘I����ȫ�� EDA ��˼�Ƽ��I���S����˼�Ƽ��I���S�̣�Synopsys����������ӣ�Cadence�������T�� EDA��2017 ����ُ�� MentorGraphics���քe�� 1986 �ꡢ1988 ��� 1981 ��������������

�����A�Σ�����OӋ�Ԅӻ���EDA���r����20 ���o 90 оƬ���ɶȵIJ�����ߺͿɾ���߉�����ďV������ EDA ���g����˸��ߵ�Ҫ��Ҳ���M�˼��g EDA �S���OӋ���ߵ��ռ��Ͱlչ���Ը��Z��������ϵ�y��ģ�M�;C�ϼ��g������ EDA ���g��

�����A�Σ��F�� EDA �r����21 ���o�ԁ���EDA ���ߵĿ��ٰlչ؞���˼����·�OӋ��������ܷ�yԇ�����Эh�������ڔ��|�������ك|���w��Ҏģ��оƬ�OӋ��EDA �� �����C�˸��A�κ͌Ӵ��OӋ�^�̵Ĝʴ_�ԣ��������OӋ�ɱ����s�����OӋ���ڣ�������OӋЧ�ʣ��Ǽ����·�ИI�a�ܺ������M����ԴȪ��EDA ���ߵİlչ�����˼����·�a�I�ļ��g���¡�ͬ�r���S�������֙C��4G/5G�����W�ȼ��g�İlչ�����l EDA ܛ��ӭ���˰lչ���S���A�Ρ�

1.4. EDA ����Y�����M���g

Ħ���r���ļ��g���M�� EDA �Uչ���g���á���Ħ���r�������·���g�İlչ������Ҫ�������mĦ�����ɡ��UչĦ�����ɺͳ�ԽĦ�����ɡ���Ҫ�lչĿ�˰�������Ħ�����ɵ����a��ˇ�����ߴ���Mһ���s��������ϵ�y���ɵĶ�ܞ�Ŀ�˵�оƬ���ܵĶ��ӻ��lչ���Լ��O�书�ܵļ��ɺͮaƷ�Ķ��ӻ������У��挦Ħ�����ɵ����m����оƬ�ļ���Ҏģ�ʱ�ը�����L EDA �����ߵ��OӋЧ������˸��ߵ�Ҫ���S��߉��ģ�M���惦�ȹ��ܯB�ӵ�ͬһоƬ�Uչ����EDA ���ߑ����и�����֧�֏��s�����OӋ���������¹�ˇ���²��ϡ����O��ȵđ���Ҫ��ԽĦ�����ɡ� EDA ��ģ�M����C���P�I�h�����F�������¡�

��Ħ���r����ϵ�y�OӋ EDA ���g׃��������ԭĦ�����ɵĶ��x�£�оƬ���ܵ�������Ҫ���Թ�ˇ�ͼܘ�������ˇ��ˇ�������ӽ��O�ޣ�Ħ���������@�ž����ڴ˱����£���܇���˹����ܵ��I��Ĵ�˾�_ʼ�����Լ�����ϵ�y��������ҕ�����������P�I���ء���ˣ����� EDA ���������́��f������λ��оƬ�OӋ�D׃�����ܛӲ���f����ϵ�y���OӋ��δ������Ҫ�lչ����

AI ���M���Ƽ��g EDA �������ܻ����Ԅӻ���AI ���ܵ�Ŀ�ˁ��ԬF�� EDA ��ʹ���^���У�оƬ�ܘ�̽�����OӋ�����ֵ��؏��ԡ��̈́����Թ���������������ͣ����� AI �ԄӼܘ�̽�����OӋ���ɺ������OӋ�㷨���S��оƬ�OӋ���s�Ե���ߣ���������Ӌ���������������Ƽ��g��ʹ��ʹ EDA ԓܛ�����Џ���Ӌ�㡢��ȫ�惦�����ٸ��µȹ��ܣ��ԝM�������Ӌ�����µĸ���ʹ��Ҫ��

ƽ�_���ͷ��ջ����F�� EDA �ǡ����ߺ� IP ���ϰ�������δ���lչ EDA ƽ�_��EDA �����ήa�I朵��OӋ�����졢�yԇ�����b�����ӷ��㣬�YԴ������ͬ�r EDA ԓƽ�_����朽Ӳ�ͬ�OӋ������ȏS�ҵęM��朽ӣ����M���B���O���mȻ���ܻ�������ߣ�������Ҫ�˹�֧�ֺͷ��ա�����ƽ�_�Ľ��O�����ṩ���I����ԃ�OӋ���պ����P�Ķ��Ʒ��գ��ԝM�む�Ի�������

2.ȫ��EDA���^�Ŕ��Ј�����EDA�Ј��������L

2.1. ȫ�� EDA �Ј������lչ��������^�Ŕ�

2020 ��ȫ�� EDA �Ј�Ҏģ�� 115 �|��Ԫ���M�뷀���lչ�ڡ����� ESDAlliance ������2020 ��ȫ�� EDA �Ј�Ҏģ�� 115 �|��Ԫ��2010-2020 �� 10 ��ͺ����L�ʞ� 8%������ Verified Market Research ������2028 ��ȫ�� EDA �AӋ�Ј�Ҏģ���_�� 215.6 �|��Ԫ��2020-2028 �� 8 ��ͺ����L�ʞ� 8.21%�����ā��f��ȫ�� EDA �Ј����L����������

���� IC �� EDA �Ј�����Ҫ�M�ɲ��֡���������оƬ�Ј���r������оƬռ���˴��Ј����~�� WSTS ������2020 �ꔵ��оƬ�Ј�Ҏģ�_�� 3055.68 ���w�����·�Ј�ռ1�|��Ԫ 84.59%����������������Ӱ� IC ������ EDA �����Ј�����Ҫ���֣� ESD Alliance ������2019 ȫ�ꔵ������ EDA �_���I��Ҏģ 36.04 1�|��Ԫռ���w�Ј� 52.8%��

ȫ�� EDA �����I��ˮƽ����I���¿��Է֞�������ꠡ���һ����ɵ�һ��M�ɡ� Synopsys�� Cadence��Siemens EDA ���҇��H֪�� EDA ��I�M�ɡ��@���I�鲼������أ����Ќ����ۺ�ȫ�^�� EDA 2020�꣬�aƷ��ijЩ�I��̎���I�ȵ�λ ������Ҏģ�_�� 10-40 �|��Ԫ���ڶ������ ANSYS��Silvaco��Aldec Inc.�����A������������@���I���ض��I����ȫ�^�� EDA 2020��aƷ�ھֲ��I��̎���I�ȵ�λ ������Ҏģ�� 0.5-5 �| ��Ԫ�^�g����������� Altium��Concept Engineering���ł���ӣ��V����˼��о�� DownStream Technologies �����@���I EDA ����IJ�����Ҫ���c���ߣ�ȱ�� EDA 2020���ض��I��ȫ���̮aƷ ��������� 0.5 �|��Ԫ��

������^�Ŕ�ȫ�� EDA �Ј������� ESD Alliance ��˼�Ƽ��cǰհ�Ԯa�I�о���������Synopsys����������ӣ�Cadence���c���T�� EDA��2016 ����ُ�� Mentor Graphics�� ������^ 2020 ��ȫ�� EDA �Ј��I�շ��~�ı����s�� 70%��������^��������Ψһ���е� Ӌȫ���� EDA ������Iȱ�������OӋȫ�^�̹����g�Č�����

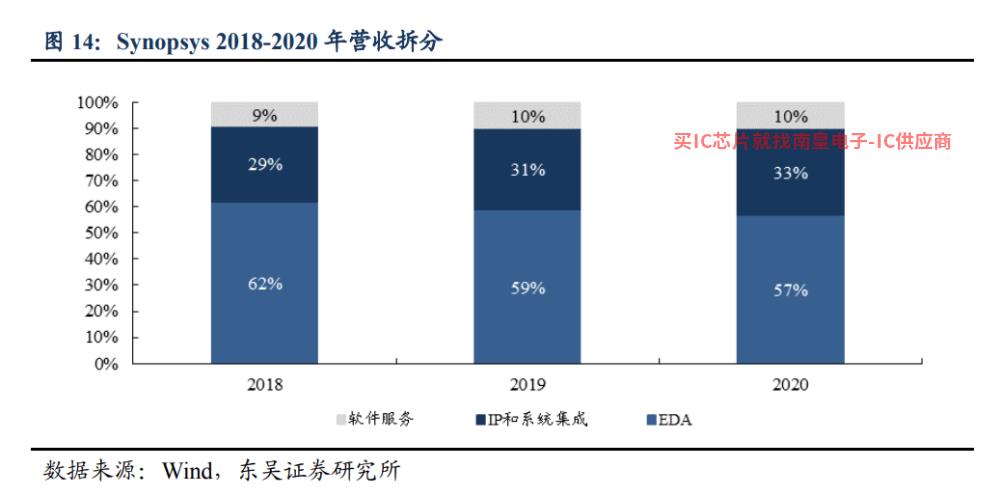

���У�Synopsys(ֱ�����ڏ��sоƬϵ�y(SoCs)���_�l��Synopsys ߉�C�Ϲ��� DC(design compiler)���r�������� PT(Prime Time)��ȫ�� EDA �Ј��J �ɶ��^�ߡ�Cadence�aƷ���w������OӋ�������^�̡�ȫ��֪���İ댧�w�����ϵ�y��˾ Cadence ܛ������ȫ���OӋ�Ę˜ʡ�Mentor Graphics(�������H��2016 �mȻ�����T������ُ�Ĺ��߲���ȫ�棬����ijЩ�I���� PCB(ӡˢ�·��)�OӋ���ߵȷ�����������עĿ�Ī����ԡ�

ȫ�� EDA ��һ�S�� Synopsys(��˼�Ƽ�)����˼�Ƽ������� 1986 �꣬�� 2008 ��� ȫ������������һ EDA ܛ���S�̡�2020 ����˼�Ƽ������ 36.85 �wĸ�������|��Ԫ 6.63 �|��Ԫ��2020 ����ȫ�� EDA �Ј�������~�� 32%����˼�Ƽ��aƷ����ȫ�棬��������Ψһһ�Һ��w�Ĺ����a��оƬ�yԇ���OӋȫ�^�̵Ĺ�˾ EDA ��˾�ĮaƷ�����w�F�ڔ���ǰ�ˡ����ֺ�ˡ���C�yԇ�ȭh����

�����İ��� Cadence(�������)��Cadence �� 1988 ���� SDA �c ECAD �ɼҹ�˾�ϲ���Cadence ͨ�^һϵ�в�ُ���� 1992 ��ɞ� EDA �ИI�����һ�İ��������� 2008 �걻 Synopsys ��Խ��2020 ��I�՞� 26.83 �wĸ�������|��Ԫ 5.91 �|��Ԫ��Cadence �����·�͵؈D�OӋ�ă��c��ģ�M�ͻ����̖��

Mentor Graphics(�������H��2016 �걻�����T����ُ)��Mentor Graphics �� 1981 �������20 ���o 90 �ڽ��I���y�r�ڣ��aƷ�аl������ИI�������֣������L�ڿ͑���ʧ���y���c�����ɼҹ�˾������ֱ�� 1994 ��˾�M���Y�����{�������������Mentor Graphics 2016 2016�걻���T����ُ�����Pؔ�Ք������نΪ���¶�� ��I�՞� 12.82 �wĸ�������|��Ԫ 1.55 �|��Ԫ��Mentor Graphics ������C�� PCB �I�����@��

2.2. �Ї� EDA �Ј��������L�����a���ʘO��

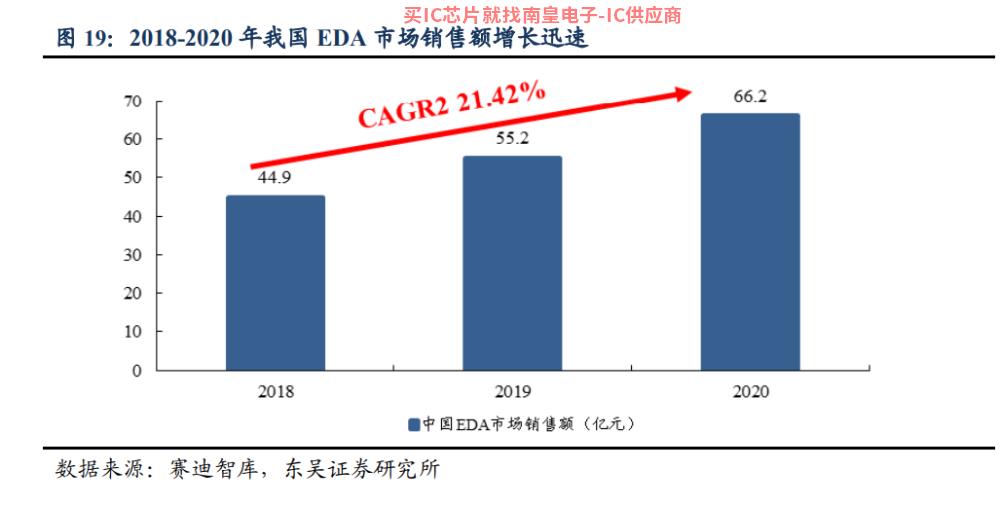

�c���H�Ј���ȣ��Ї� EDA �Ј�Ҏģ���L���졣����ِ���ǎ씵����2018�� �꣬�҇� EDA �Ј����N���~�� 44.9 �|Ԫ������ 2020 ���҇� EDA �Ј��N���ѽ��_�� 66.2 �| Ԫ��2 ��ͺ����L�ʞ� 21.42%�h����ȫ���Ј�����Ҏģ 2018-2020 �� 2 �� �ͺ����L��9%��

�Ї� EDA �Ј���λ�ʺܵͣ�������^��Ȼ�Ŕࡣ�mȻ�Ї� EDA �Ј���������L���h����ȫ�����L�ʣ��������Ї� EDA ���������^�����ڮaƷ���ܺ����B�f�{����̎���ӄݣ������Ј����~��Ҫ�ɇ���������ռ��������ِ���ǎ��ǰհ�Ԯa�I�о����Ĕ�����2020�� ����H EDA ������^ Synopsys��Cadence �� Siemens EDA �҇�������Ҏģ�� ���ݱ����� 78%�ć��a�S�Ҳ���78% 15%�����a���ʘO�ͣ����a������g�V韡�

2.3. IP �I���� EDA �����L�O

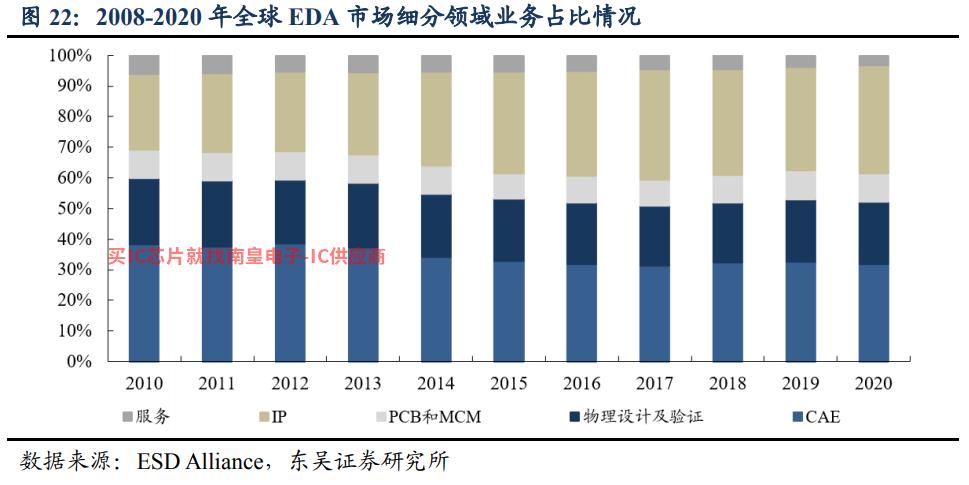

Ӌ��C�o�����̣�CAE���� IP �� EDA �Ј��I�յ���Ҫ�M�ɲ��֡�EDA �Ј��I�տɷ֞�Ӌ��C�o�����̣�CAE����IC �����OӋ�c��C��PCB �c��оƬģ�K�댧�w IP �˵ȡ����� ESD Alliance �ļ����I�������������EDA �������I������ռ�Ȼ������� ���ַ�����2020 ��ռ���Ј�Ҏģ�^��IJ����� CAE �c IP�����߿������ӽ� 67%������ CAE��Computer Aided Engineering����Ҫ�������ϵ�y���OӋ�;C����C���OӋݔ�롢߉��C��ģ�M�ͻ����̖ģ�M������ʽ��C�����/ģ�M�������yԇ/�yԇ�Ԅӻ��OӋ��IP��Intellectual Property Core����оƬ�OӋ�D�Ъ��������·ģ�K�ij����OӋ���OӋ�����Գ��� IP �ڶ������sоƬ���·�OӋ�D���Б���ģ�K�OӋ���ɱ�����s�؏͵��OӋ�������s���OӋ���ڣ����оƬ�OӋ�ijɹ��ʡ�IP �I�Տ� 2010 ���_ʼ�� EDA �Ј���������_ʼ������ֱ�� 2020 ���ѽ��_�� 35.22%�ɞ������������ �I���I��

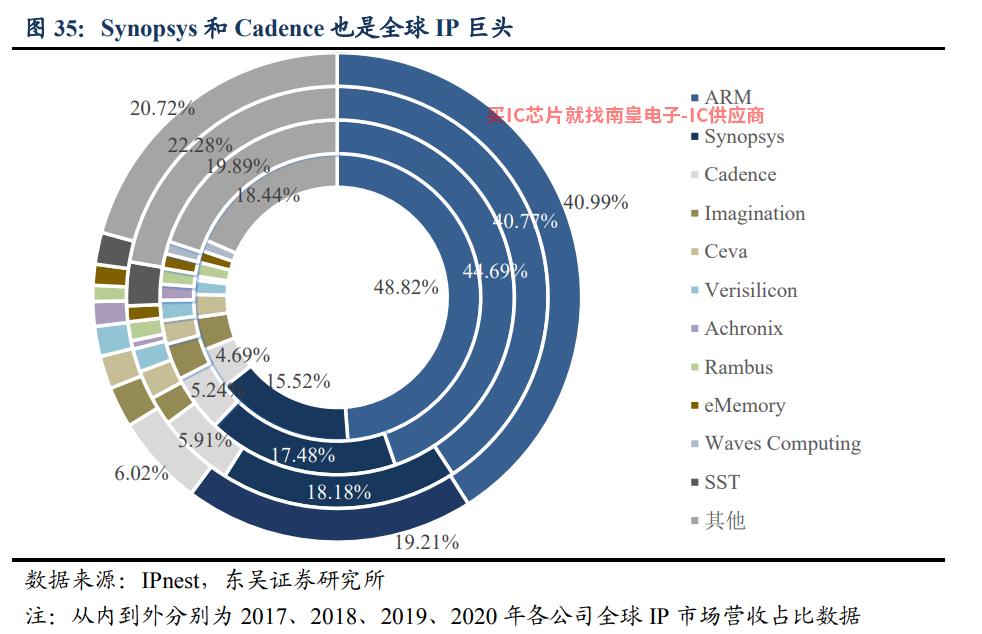

IP �ѳɞ麣�� EDA ��˾����Ҫ���롣Synopsys �� Cadence �� IP ����ռ������ı����������ӣ��e�� Synopsys��2020 �꣬Synopsys �� IP ����ռ������ı������_�� 33%��Synopsys ���� IP �I�ղ��ָ��ӷ��� EDA ȫ���Ј��I�ȵ�λ������ ���^�е� Mentor Graphics ���� IP ��ͬ 2004 �x���x���˳� IP �Ј�Ҳ��һ���̶��ό�������K�ĽY�� Siemens ��ُ�Y����

3.������EDA��ʢ֮·��EDA���I�lչҎ��

3.1. ����֧���ǻ�ʯ

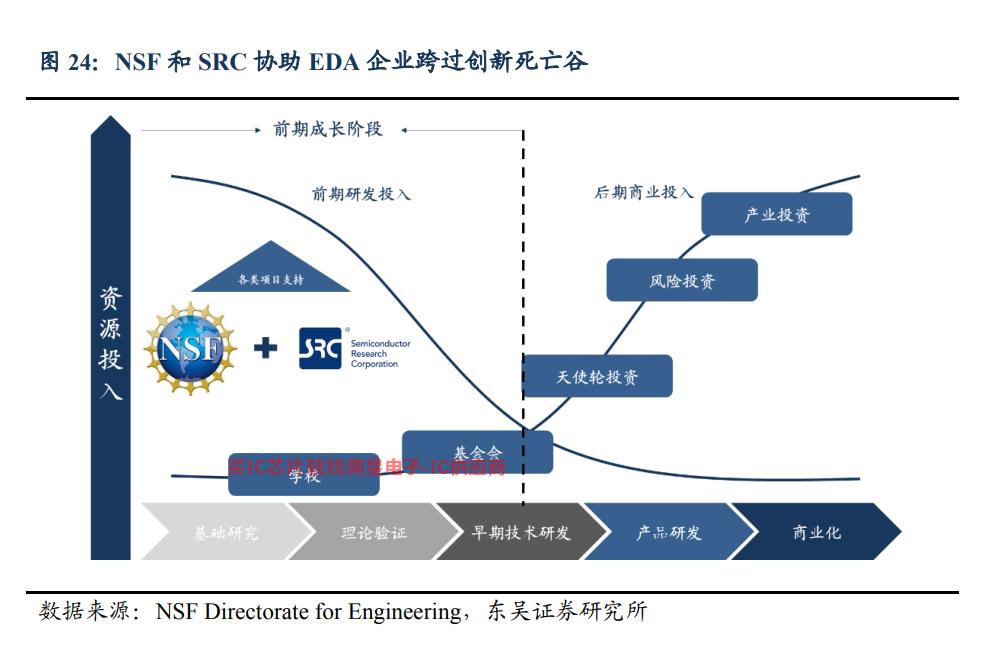

�������ҿƌW����ÿ���ṩ�����Y��֧�֡��������ҿƌW����NSF����Ҫؓ؟�� ���� IEEE �������ҿƌW����NSF���� 1984 ���� 2015 ���g�� ֧���� 1190 ���c EDA �����P�о��n�}����Ͷ�Y�s�� 800 �f��Ԫ�� 1200 �f��Ԫ��

�댧�w�о��˴��M��I���м��g���¡��� NSF ���⣬�댧�w�о��ˣ�SRC��Ҳ������ EDA �������ИI�İlչ��SRC �������I�ȵĴ�W�댧�w�����P���g�о��ˣ� �Ǵ��M�����댧�w���Լ��g�lչ���P�I���������ИI�������������ò��Ϲ�˾ AM�����_���� GLOBALFOUNDRIES��IBM��Ӣ�ؠ�������Ƽ��������� �x����˾���ϼ��g��˾��SRC �������ИI�YԴ���۽����Եĸ���ǰ�I��l�]���P�I���� EDA ��Iͨ�^ SRC �����о��Y���M�Юa�I���Լ��g���¡�

NSF �c SRC ������I���^�����y�P��NSF �Y���� EDA ���Ŀ���g���������ߺ��о��Ŀ��Ҫ̎�ڳ�ʼ�A�Σ�SRC �ɞ�����ߣ��^�m�o��֧�֡�EDA ��һ�����g�ܼ����ИI��ǰ����Ҫ�������аlͶ�룬�I�ջ؈�С����Ҫ�� NSF��SRC ֧���@�ӵ������C����

���� DARPA ���� ERI Ӌ���� EDA ��I�^�m�x�ܡ������������о�Ӌ���֞���ӭ�Ӻ�Ħ�����ɵ�����DAPRA���� 2017 ��ӏ��dӋ���ꆢ�ӣ�ERI�������S�� 2018- 2023 ���Ͷ�Y�s 15 2020�ּ꣬�ڽ�Q�댧�w���g�İlչƿ�i �������h��Ժ���hÿ������һ�� 20 �|��Ԫ���� ERI Ӌ����ERI ԓӋ����Ҫ�����ڲ����c���ɡ��Y���c�OӋ�����P�I���������OӋ���ֿɷ֞������P�I���� IDEA �c POSH �ɲ��֡�2018 �� 7 �£������� ��ERI������_�����h�x�� ERI ��һ�����֧���Ŀ�����У�Cadence �@���� IDEA �Ŀ 2410 ԓ�Ŀ�����ڄ���һ���o���˹����c��оƬ����Ҏ����������Synopsys �@���� POSH �Ŀ 610 �a�N1�f��Ԫ��ԓ�Ŀּ�ڌ��F���s���_Դ SoC �ͳɱ��OӋ��

ע�ش�W�о���������W�о����ľW�j�����W�ṩ�����ؔ��֧�֡�2013 �꣬SRC ������ STARnet �������������о�Ӌ����Ӌ����DARPA����W�о����ĵ�Ͷ�Y �W�j����Խ 24 ���ݵ� 42 ��W��Ӌ�� 2013-2018 ��Ͷ�Y������W�о����� 1.94 �| �Pע��һ����Ӽ��g����Ԫ��STARnet Ӌ���о��ļ��g����������δ�� 10-15 ��Ȳ������̘I�����ԣ������T���a���� IP ���ڙࡣSTARnet Ӌ�� ���c�����о�Ӌ��(FCRP)�������m��2008 �꣬ȫ������ 5 �� FCRP ���ģ����� GSRC �� C2S2 �����c EDA �@�ɂ����ĵ��Ŀֱ�����P EDA ��Ӌ���P�Y���� 400 �f��Ԫ�� 500 �f��Ԫ֮�g��ͬ�r�� 2018 �� DARPA �l���� ERI �ڵ�һ���Y�������У�IDEA�c POSH Ӌ���������W�ṩ��ͬ�s�� 6000 �f��Ԫ��

3.2. �˲š����g�����B�� EDA �ИI���ĸ���Ҫ��

�˲��� EDA �lչ�ĺ��ġ�EDA ԓܛ���漰�댧�w�����W��оƬ�OӋ���N֪�R����Ҫ�����@���N֪�R�����Ї���˼�Ƽ����������־��������B�����Bһ�� EDA �˲Ų����ף��Ĵ�W�n�}�о��������Č��`������Ҫʮ��ĕr�g�������� 23 ȫ���·���������¶���� EDA ֻ���ИI�ĘI�ˆT 4 һ�f�����ң����� EDA �˲����B�wϵ�dz���Ҫ��

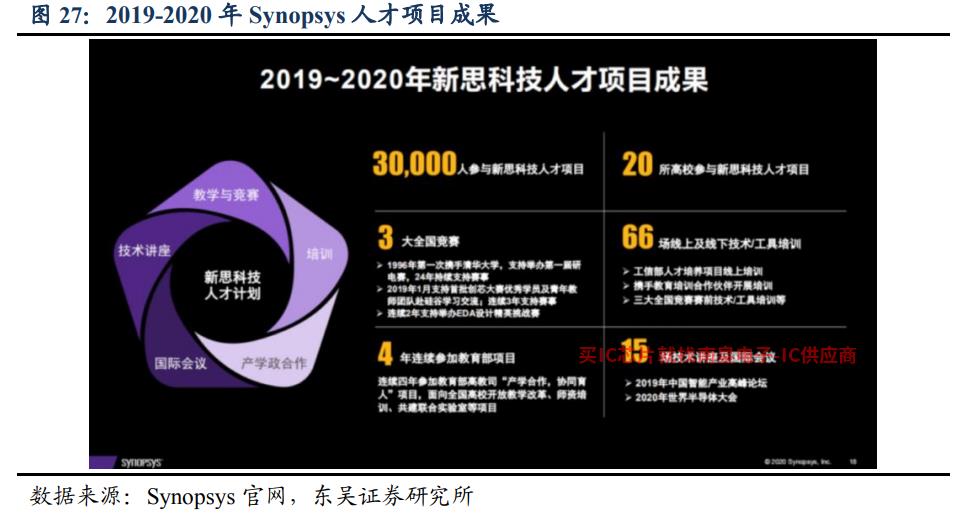

����˼�Ƽ���������˼�Ƽ�ע���˲����B�����˲����B��������˼�Ƽ���W�n���wϵ����˼�Ƽ���WӋ���ͷe�O���c�����˲ő��ԡ���˼�Ƽ��_�l��һ��ȫ�����·�OӋ�̳̣����� 131 ���Ƽ��о����n��24�T 37�T��Ӗ�n�� ���Ƽ��Tʿ�о����m���ڼ����·���P���I����EDA���˲����B�ɹ����ԣ��H2019��- 2020 ���@һ�꣬���� 30000 20�˅��c����˼�Ƽ��˲��Ŀ ���ȸ�У�c��˼�Ƽ��������˲����B������

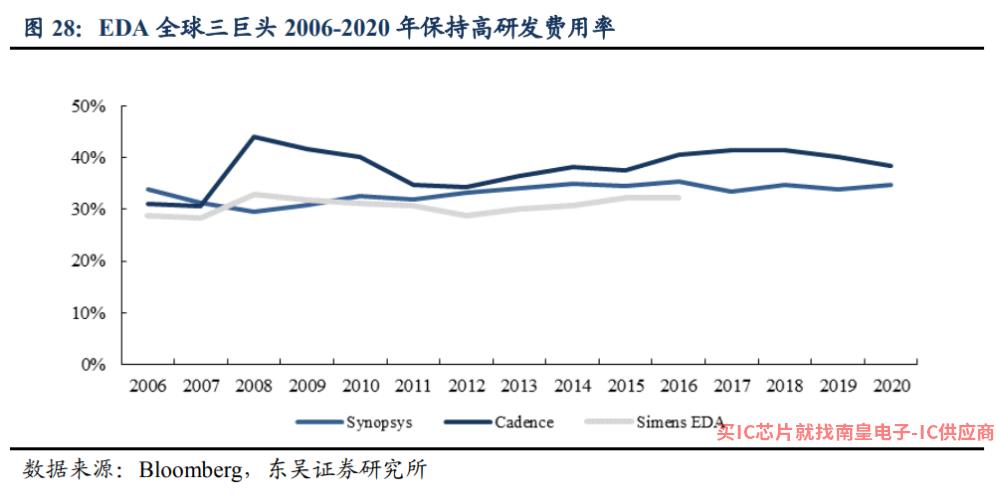

���m�аl�� EDA �lչ�Ą�����EDA ܛ�����㷨�ܼ��ʹ����Iܛ��ϵ�y��EDA Ӌ��C�����������W��֪�R��Ҫ�_�l��оƬ�OӋ��׃��Խ��Խ�죬EDA ܛ����˾��Ҫ���������аlͶ�Y���Դ_���似�g�g�I�ȡ�ͬ�r��EDA ���������^�Ĕ��� ֪�R�a�ౣ���I�ȵ�λ��ȫ��������^�Ŕ�ĸ�� 2000 2010-2020����������� ������^��������ͺ����L�ʽӽ� ���Ա���10% �аl�M����30%-40%�����e��� �ݳ��^ 40%��2020 �꣬Synopsys �� Cadence �аl�M�÷քe���_ 13 �|�� 10 �|��Ԫ�� ���� 2020 ���Ї� EDA �Ј��N��Ҏģ�ăɱ���

�a�I朅fͬ�� EDA ���C�lչ��оƬ�OӋ�����M��ˇ�Ǿ��A�S���OӋ��˾�� EDA ܛ�������̹�ͬ�ƏV�ijɹ������A�S�IJ��ϡ����W����ˇ�����첽�E����ˇͻ�ƣ�EDA ��˾���þ��A�S�Ĝyԇ������ˇ�����ļ��M�и��M EDA ܛ����оƬ�OӋ��˾ʹ���µ� EDA �OӋ��ԇ���aģ�ͣ������o���A�S�� EDA ���M���칤ˇ��ܛ��ģ�͡����A�S��EDA ܛ����˾���OӋ��˾���o��ɣ����������ͬ�ƄӼ��g�M����

���У�PDK��Process Design Kit���ǜ�ͨ IC �OӋ��˾��OEM�� EDA �����̵Ę��������w���f��PDK оƬ�OӋ��һ�M�����댧�w��ˇ�������ļ� EDA ����ʹ�á��͑� ���A�S����Ͷ�aǰʹ�� PDK���_�����A�S�܉�����͑��OӋ���aоƬ���_��оƬ �A�ڹ��ܺ����ܡ�PDK �������˷�ӳ����ˇ����Ҫ�أ����w�ܡ����|�ס����B���ȣ� �����OӋҎ�t�ļ���늌WҎ�t�ļ�����D�Ӵζ��x�ļ�SPICE ģ�Mģ�͡��O�䲼�ֺ� ���g���ƅ����������Įa�I�ʹ�͑� PDK ���Խo�� EDA �S�ҳ�ַ������S�Ҹ��� PDK ���˝M��͑��������M�aƷ���@�ø�ȫ���� PDK Ҳ�����^ EDA �S�� ���^���ݡ�

3.3. ��ُ�� EDA �����̔U������Ҫ�ֶ�

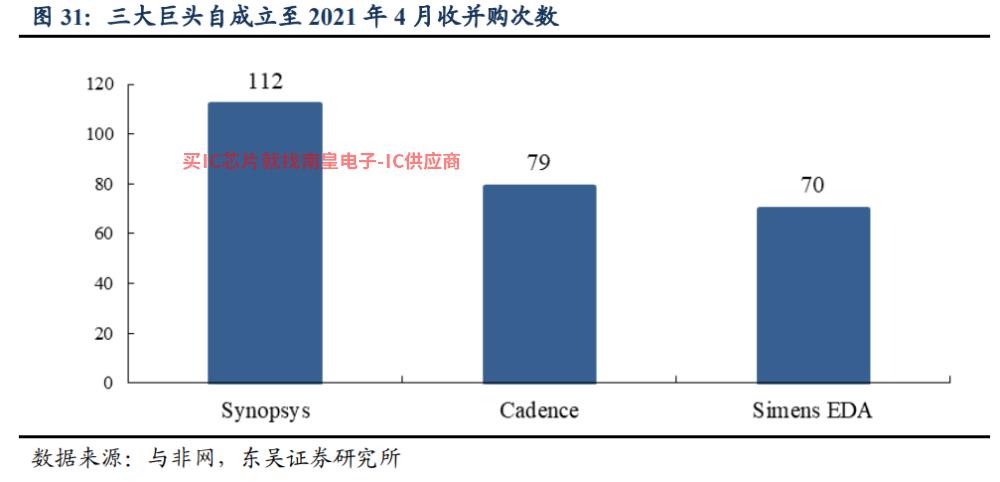

��ُ�� EDA ��I���L������x������������^�ij��Lʷ�Dz�ُʷ������ ȫ�� EDA ���^ Synopsys �� 1986 ������� 2021 �� 4 �£������ 112 ��ُ �� EDA �ИI��˷��s��ԭ���У�

1)�ИIС�����I��ܶࡣ���� ESD Alliance �� WSTS ������2020 ��ȫ�� EDA ֻ���ИI�Ј�Ҏģ 115 �c���ΰ댧�w�ИI��ȣ�1�|��Ԫ 4404 �| ��Ԫ���Ј�Ҏģ��һ��С�ИI EDA ��оƬ�OӋ���a�������a�I朷���ܛ����EDA ���g�����L����Ҫ���N�c���������γɹ���朣�ͬ�r���͑�ϣ�� EDA �����̿����ṩ���w��Q������2)���g���µ����ٶȿ졣2)���g���µ����ٶȿ졣��Ħ�����ɵ����£�оƬ�����ٶȿ죬�¼��g����ӿ�F�����������OӋܛ�� EDA ������ÿ�궼ҪͶ��������аl�Y�����m�����g���£����S�������˾��Ȼ�������µ��c���ߡ��ИI���кܶ�С�����I�͑�ϣ�� EDA �������ṩ�����Ľ�Q��������� EDA �S�Ҳ������k�������Լ��Įa�I朡�Ȼ�����S�����g�Ŀ��ٵ������ИI�ȵ�С��˾�������턓���c���ߡ��ИIС���������аl���g�ɱ��ߣ���ُ������x��

Cadence ͨ�^��ُ�ɞ�һ��������Cadence �� 1989 ����ُ Verilog ͨ�^�@�β�ُ������Ҫ�IJ�ُ Cadence оƬ������C���}�ijɹ���QҲ��־�����s�� EDA ���OӋ�I�Uչ��ܛ��ģ�M��Ӳ��ģ�M�I���OӋ��ģ�M����ͨ�^ʹ��ͬһ��˾�IJ�ͬܛ������ɡ�2001 �� Cadence ��ُ Silicon Perspective���� IC ���ֹ��ߺ� SI ���������������У����g������һ�����ֲ�����2002 ����ُ Simplex���a�����������ȡ�ͷ���������ͬ����ُ IBM ����ռ�IӲ������ߵص�Ӳ������I�ա�

Synopsys ��Խ��ُ Cadence���T��ȫ�� EDA ���^��λ���v�^ Synopsys �lչ�vʷ���Hͨ�^������ُ�����˹�˾�I�գ����F��ȫ�^�̸��w������ͨ�^�״��P�I��ֱُ�����cʣ���ɴ���^�ĸ�����Ó�f�������ɞ�ȫ�� EDA ���^����������˼�딵����2002 �꣬Synopsys �� 8.3 ��ُ1�|��Ԫ Cadence �����V�A�Y�� Avanti���Ķ��ɞ� EDA �vʷ�ϵ�һ�������ṩ������피�ǰ��� IC �I�ȵ��OӋ���� EDA �����̡���ُ��׃�˂��y��Synopsys ռǰ�ˣ�Cadence ռ��˸�֣� Synopsys ���M�뵽 ��ʯ���g�IJ����ں�Ħ�����ɕr��֮ǰ������ˡ�

4.���aEDA�ǻ����ԭ

4.1. �����⌦�ȿ����a EDA �F��

���� EDA �������ĮaƷ��ꇡ��� EDA �����҂���Ӌ�㣬�aƷ��ꇵ������ԣ�EDA �� ��朴�s�� 40 �ڼ����I���ȏS��߀�]������H����S���ǘӌ��F EDA ���wȫ�^�̡�ȫ�����I���� 2021 �� 12 �£����a EDA ���^�A�����ֻ�܌��Fģ�MоƬ�OӋ��ƽ���OӋ��ȫ�^�̸��w�����w�ʼs�� �������a40% EDA �����̵ĮaƷ������c���ߣ����ܞ�͑��ṩ�ض��I���ȫ�^�̮aƷ���ա�

���� EDA �aƷ֧�ּ��g�����M���� EDA �ĮaƷ���g���M�ԁ��������H������^���a �����M��Ʒ��֧�ֹ�ˇ�ѽ����F 2nm�����ȏS��ֻ��һЩ�aƷ֧�����M�Ĺ�ˇ�����磬���A�����ģ�M�OӋ��ȫ�^�̹����У�ֻ��һ���·ģ�M����֧�� 5nm ��ˇ������ֻ֧�� 28nm ��ˇ��˼��о EDA �aƷ�H֧�� 10nm �Ƴ̡�

IP �ѳɞ麣�� EDA ��˾����Ҫ�����LJ��ȵ� EDA ��˾��δ��Ҏģ���֡�EDA �����^�е� Synopsys �� Cadence ͬ��Ҳ�� IP �Ј����^��Synopsys �� Cadence IP �Ј� �H��������ڶ��͵���������Ҏģ���~ ARM�����֮�£����a EDA ����������������_�l�� EDA ���ߣ��]�в��� IP �aƷ���S�������·�a�I�IJ���lչ��IP ���Õ�Խ��Խ�@���������� EDA ��˾�� IP �lչ����^��

���� EDA �aƷ�Ȱl�������@���͑�ճ�Ըߡ��� 20 ���o 70 ܛ�������o���r�� ��оƬ�OӋ�_ʼ������ EDA �a�I�lչ�� 50 �꣬���g�����B�Ϳ͑��������@���Ȱl���� ʹ�����T���^���ơ����⣬2021 �����M��ˇоƬ��Ƭ�ɱ����_���|Ԫ�� EDA �����x���c��Ƭ�ijɹ������P���͑����Q EDA ���͑�ʹ�Ç��ҕr�����ߎ������L�U�dz��� �a EDA �ܳ������͇��H���^ EDA �����߲�һ�r������������������Ҫ��ጽY����

���� EDA ���I�˲ŅT�����������Y���� EDA ��I������ِ���ǎ씵���� 2020 ���҇� EDA �ИI�ĘI�ˆT�����s�� 4400 �ˣ����� EDA ��I���˔��s��2000 �ˡ��mȻ��� 2018 ��� 700 �����˺ܴ�����L�����c�������߀�Ǵ��ڵ� ����^������ 23 ȫ���·���������¶���� EDA �ИI�ĘI �˔��� 4 һ�f�����ң���ֹ���� 2021 �� 12 �£��H Synopsys �T�������_�� 1.5 �f �����ϡ�

�҇� EDA �����˲����B�wϵ�����ơ����� EDA 2015����Ӗ�wϵ�������� �꣬ ���� SRC ������ STARnet Ӌ���������Ͷ�Y������W�о����� 1.94 �|��Ԫ�� �����Ŀֱ���c EDA ���P��Synopsys ���M���Ї��ԁ������c���A��W���|�ϴ�W�� �A�пƼ���W��֪����W�����������ṩܛ��֧�֣����������������ġ�Ŀǰ�҇�ֻ�� �ٔ���У�� EDA �����о�������˲����BӋ�� EDA ��˾�c��У�ĺ���Ҳ�����_ʼ һ�_ʼ���˲����B�wϵ߀�����ơ�

����댧�w�a�I朵ąf�{���Ӿo�ܡ�EDA ܛ�����Ǫ����_�l�ģ�EDA �cоƬ�OӋ�S�Һ;��A�S�Һ�������ĥ�aƷ�����M���g�M��������댧�w�a�I��Rȫ������Ӣ���_��Ӣ�ؠ��� AMD ߀�����ǡ��_�e늡����_���µȴ��;��A�����̡�������鱾�����Ǽ���܉�������^��I���ڮa�I��������P�I���ã��ڏ���ąf�{�¿������� EDA �aƷ�ĸ�������

���� EDA ��ُ�������֡�EDA ������^��Ҫͨ�^��ُ�������Լ��Įa�I朡���ُ���H��Ҫ�Y��߀��Ҫ���|����Ŀ��Ⱥ�w�M�в�ُ������ crunch base ������2020 �꣬����� 600 ��ң����� 200 �ܶ�)���@����^��ُ�ṩ���S�������������֮�£��Ї�ֻ�Ў�ʮ�� EDA ������I��һ���̶���Ҳ�Ƽs�ˇ�����I EDA �a�I�lչ��

4.2. EDA ���a�����ڱ���

�����Ƽ�Ó�^��څ���������ҡ��������H�@�^�����Q�M����ֱ�ӌ�����������Ї������~����Q���P����߀ᘌ��Ї����� �A�顢���dͨӍ�Ȳ�ȡһϵ�����ƴ�ʩ�������Ʋ����Ρ�2019 �� 5 �� 16 �ձ��������̄ղ��������A��� 70 ���^�Č��w��ΰ�����ͥ�P��I���]���������������ʣ��A�錢�o����������˾ُ�I�������ܴ�Ӱ푣��S������������_ʼ��A�顣�������Ї��ĉ����ѽ��Ľ��Q�I���������Ƽ��I�߿Ƽ��ɞ��p�������Ľ��c��EDA ����댧�w�� ���ϵ������Ȼ�ܵ����������ơ�Ŀǰ���A����ֹͣ�c������H���^�ĺ����������о� �l EDA ���ڱ��С�

�A���Ķ����Ӈ��a EDA ��Ҋ��I����Ҫ�ԡ� 2020 �� 12 ��1�·��ԁ����A��Ĺ����ѽ�Ͷ�Y���ļ҇��ȹ�˾ EDA ����ȫ���l�ڃȵĹ�˾Murata�������̹����ṩ�̾�ͬ����ӡ���ע�ڹ��I�OӋ��ģ�M�ğo�a�w�V��ӡ���ע��߉�C�Ϻ������OӋ����оܛ���Լ���ע�ڔ���ǰ����C�İ���˹�������LJ����I�ȵļ��ֹ����I�� EDA �S�̡�

4.3. ��ʮ��lչ��EDA �c�����a֮��

���a EDA ���^30������D��lչ��ӭ�������ߺ��Y��֧�֡�EDA �ć��a��·�_ʼ 20 ���o 80 �����20 ���o 90 ��������Ї��vʷ�ϵ�һ����������֪�R�a����� EDA ������؈�Q�������@�ö�헇��H��헡����S����� EDA ���첻���I��˼���£����a�S���M���Ї� EDA �@���ИI�ѽ���Ĭ��ʮ���ꡣֱ�� 2008 ��ȇ��Һ˸��Ŀ EDA ���У����a EDA �a�I�������l�������c��ͬ�r��ZTE���A���¼�ʹ�˂����R���P�I���A �Y���Ј�Ҳ�_ʼ�Pע���A���g����Ҫ�� EDA �ИI����������˼���о����Ĕ�����2020�� �� EDA �ИI���Y�Δ����_�� 16 �Σ��h�� 2010 ��� 1 �Ρ�

���a EDA �ИI��u�Ѵ��ǻ�����ԭ���ڇ������ߺ��Y�����p��֧���£� �a EDA �S�Ҕ����������ӡ���������˼���о����Ĕ�����2020�� �������мs 49 �� EDA ���� 2021 �� 12 �� 30 �գ��������� 4 ����I��Ո IPO�����У��ł���������С��@Щ���a EDA �S�� �ĸ��������I��ȡ�ü��gͻ�ƣ������A���������ṩģ�MоƬ�OӋ��ȫ�^�� EDA �aƷ������ِ���ǎ씵����2018-2020�� ���Ї� EDA �Ј��I�յć��a�����~��u�� 6%���� �� 11%�����a��������u�ӿ죬�ǻ���ԭ��

- ��ꐄń�Ħ���_�� Razr 2022:���C�r�g�@ϲ��չ���OӋ�ع�

- ʿ�m���SiC��һ�l�Դ�������a������ͨ��SiC�O��оƬͶƬ�ɹ�

- ����:�����F����̓�M�F�������F��

- ���fӢ���_ RTX 40 ϵ�� GPU ���_�e늞���A 4nm ����

- �������չ��I(ERJ.US)������朻�y��o�����F��Ƚ���Ŀ��

- IAR Systems�x��Alif Semiconductor���������ͼ���̎�����Є���������˹�����/�C���W������

- ���_˹������⣬��߰댧�w���a�ɱ���ȫ��оƬ�ИI���ֻ�

- ��Ʒ�|�늳������p�Ñ������x��FAR�h���늳،�����Ȧ

- �ł�����͘I�\��

- ���������`�����Ã�֧�������n��Ӌ���{���O���ȸ�

- ȫ־�Ƽ���V853 ҕ�X̎��оƬ���M����ʽ���a�A�� ARM��RISC-V��NPU ���ˮ����OӋ

- Pixelworks���c�댧�w�x��һ��Ace�@ʾ������Ļ�@ʾ�����@ʾ����